05

mar-2021

Imaginemos que una empresa tiene un local de negocio y se lo alquila a otra para que desarrolle en él su actividad y que, debido a la crisis sanitaria provocada por el COVID-19, pactan una rebaja en el precio del arrendamiento. Contablemente, la lógica nos llevaría a concluir que el arrendador reconocería sus ingresos teniendo en cuenta la rebaja practicada, y que el arrendatario reconocería sus gastos únicamente por el precio efectivamente satisfecho, ¿verdad? Pues, como veremos a continuación, la cuestión dista de ser así de sencilla.

En un primer momento, y debido a diversas consultas del Instituto de Contabilidad y Auditoría de Cuentas (ICAC) anteriores, referidas a la modificación del precio del arrendamiento (Consultas 3 del BOICAC 87, 11 del BOICAC 96 y 2 del BOICAC 120), muchos operadores jurídicos – incluyendo el Consejo General de Economistas de España y la Asociación Española de Asesores Fiscales- habían concluido, lógicamente, que la rebaja del precio del arrendamiento a consecuencia del COVID-19 debía tratarse como un incentivo al mismo y, por tanto, sus efectos debían distribuirse durante los meses pendientes hasta la finalización del contrato.

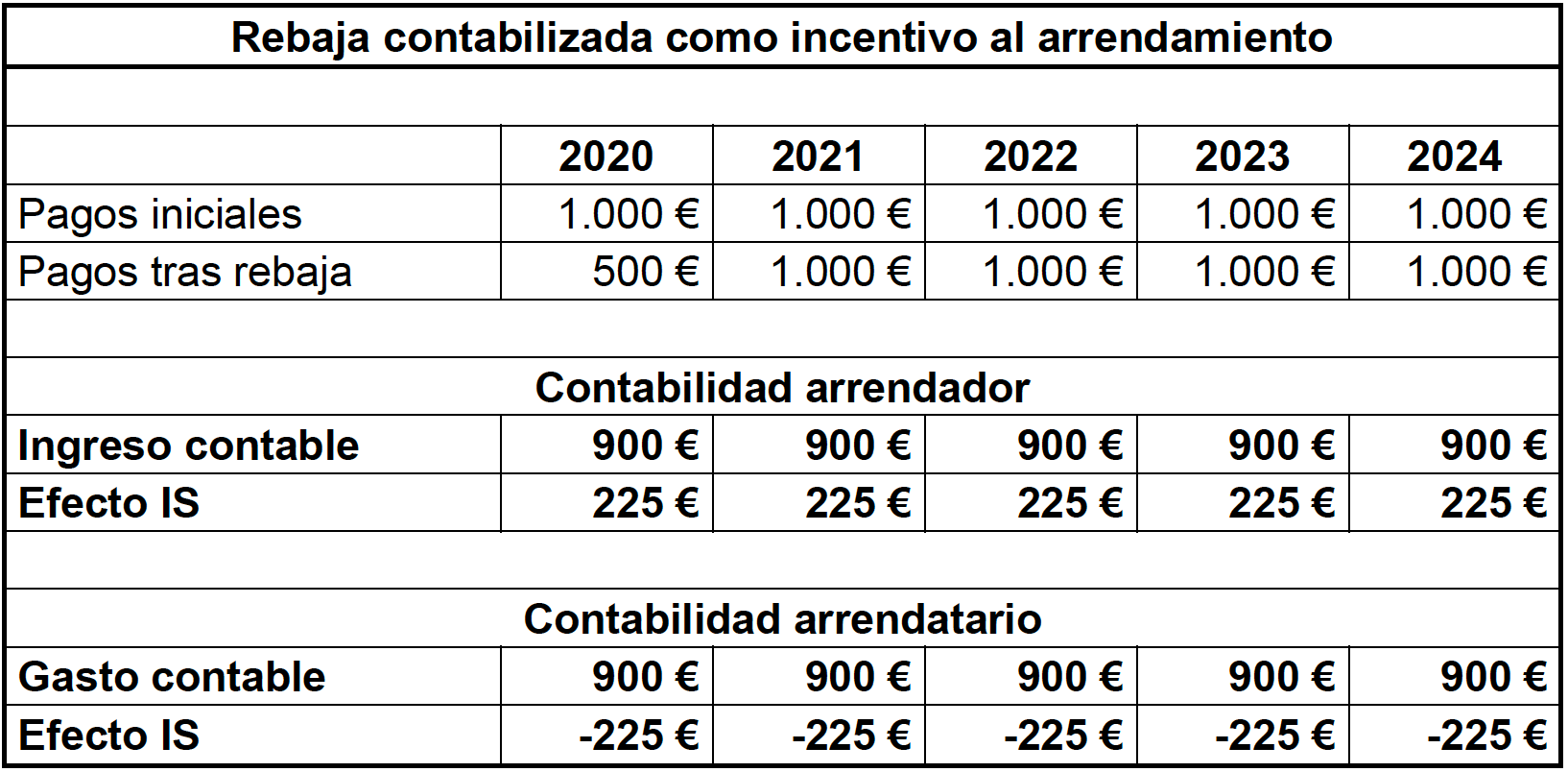

Así, supongamos un arrendamiento al que a principios del año 2.020 le restaba una duración de cinco años (hasta finales de 2.024), habiéndose pactado una renta de 1.000 euros anuales. A consecuencia del COVID-19, arrendador y arrendatario pactan una rebaja de la renta del 50% durante el año 2.020, y el resto de años se pagará habitualmente. Pues bien, si consideramos que esta rebaja es un incentivo al arrendamiento, el tratamiento fiscal y contable sería el siguiente:

Es decir, el arrendador, aunque en el año 2.020 ha recibido 500 euros por el pago del alquiler, tributa por 900; y en los ejercicios siguientes, aunque reciba 1.000 euros, sigue tributando por 900 euros. Como vemos, el efecto contable- y fiscal- de la rebaja sobre los ingresos, se distribuye hasta la finalización del contrato. De forma idéntica ocurre con el arrendatario, que sólo paga 500 euros, pero que reconoce un gasto de 900 euros y que, en los años siguientes, pese a pagar 1.000 euros, reconocerá un gasto contable de 900 euros.

Dicho tratamiento contable, aunque se derivaba lógicamente de las consultas del ICAC expuestas, no dejaba satisfechas ni a las empresas ni a muchas asociaciones de profesionales, que veían como los arrendadores tenían que tributar en el ejercicio de 2.020 por unos ingresos que no habían percibido.

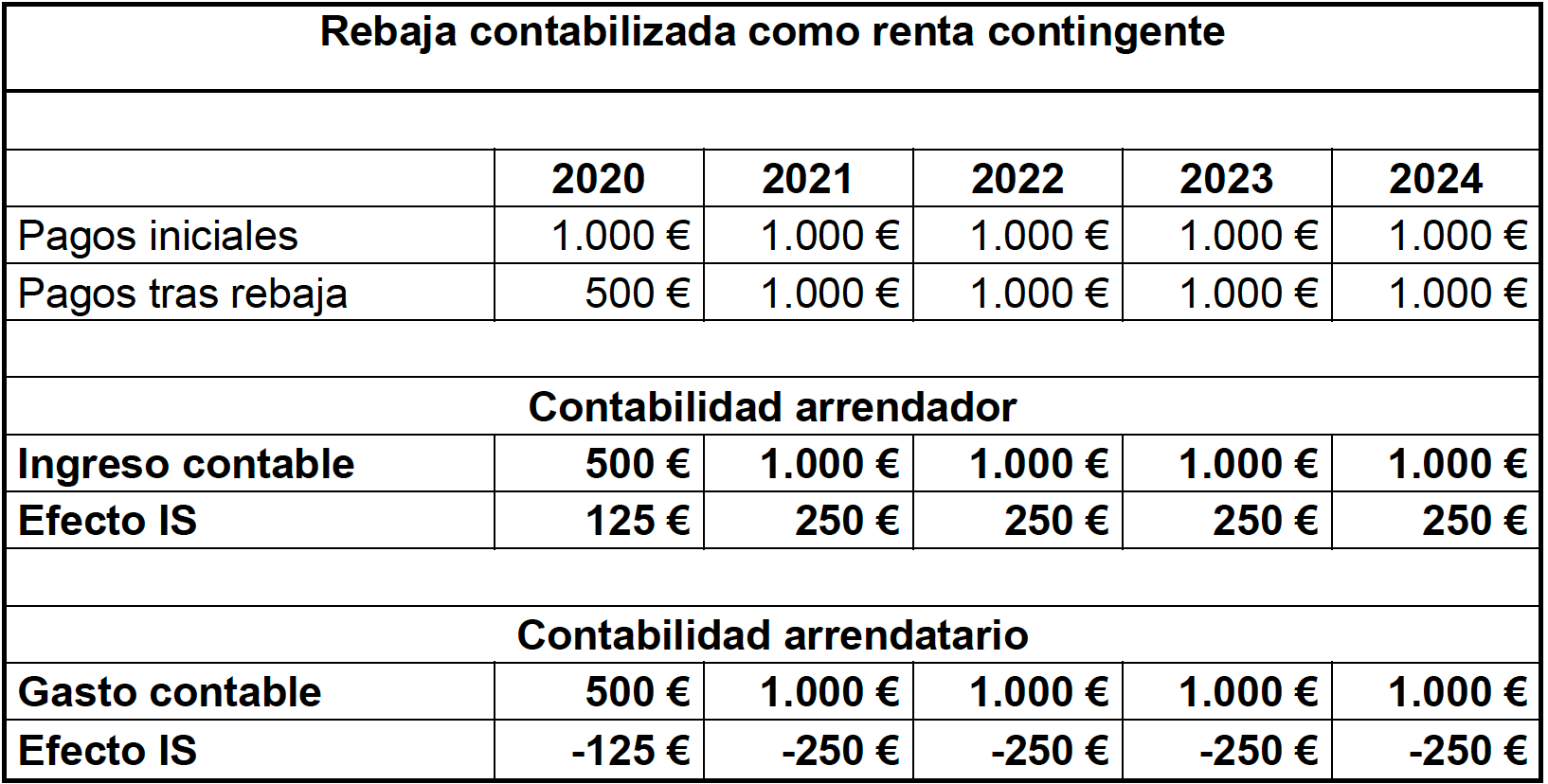

Afortunadamente, el ICAC ha resuelto, mediante su consulta de 19 de febrero de 2021, que a dicha rebaja en el arrendamiento se le podrá dar el tratamiento contable, en los supuestos que enseguida veremos, de renta contingente. Esto quiere decir que la rebaja se reconoce contablemente el propio año en el que se produce, provocando una minoración de los ingresos y de los gastos contables. Si recuperamos el ejemplo anterior, el tratamiento contable, en caso de considerar la rebaja como renta contingente, sería el siguiente:

Como vemos, a diferencia del caso anterior, la rebaja practicada se tiene en cuenta, contable y fiscalmente, en el año en el que se practica: en el año 2.020, el arrendador reconoce un ingreso por los 500 euros que recibirá, y el arrendatario reconoce el gasto por los 500 euros que pagará, y en los años posteriores se seguirá contabilizando como se venía haciendo antes de la rebaja.

Pues bien, lo interesante de la última consulta del ICAC es que, cuando el arrendatario y el arrendador hayan llegado a un acuerdo para reducir las rentas en el contexto excepcional producido por el COVID-19, cabría optar por contabilizar la operación, o bien como un incentivo al arrendamiento, o bien como una renta contingente. Esto supone una gran noticia para los arrendadores, que pueden ejercer la opción de contabilizar la rebaja como una renta contingente y por tanto no tributar por unos ingresos que no han percibido.

La pregunta que inmediatamente nos surge es: ¿qué ocurre con la contabilidad de los arrendatarios? En el contexto en el que se pacte una rebaja en el precio, y teniendo en cuenta que seguramente el arrendador le haya dado el tratamiento contable de renta contingente, ¿puede el arrendatario contabilizar la rebaja como incentivo al arrendamiento? Si fuera así, el tratamiento de la operación no sería simétrico y habría un perjuicio para la Hacienda Pública puesto que, en conjunto, se produciría un diferimiento de la tributación.

Debido a la novedad de la consulta del ICAC, los órganos tributarios aún no han tenido oportunidad de pronunciarse sobre la cuestión, por lo que el arrendatario deberá considerar si optar por una postura conservadora y tratar la rebaja como una renta contingente, o algo más agresiva y hacerlo como un incentivo al arrendamiento.

Se deben realizar aquí dos matices importantes: en primer lugar, en caso de empresas de un mismo grupo, el tratamiento contable asimétrico no parece ser posible por la aplicación de la doctrina de los actos propios, que nos llevaría a concluir que, si una entidad ha decidido otorgar el tratamiento contable de renta contingente a la rebaja en el arrendamiento en una de sus filiales (arrendador), no podría contradecirse otorgando un tratamiento distinto en otra (arrendatario).

Y una segunda puntualización es que el tratamiento contable es opcional únicamente si el arrendador y el arrendatario pactan una rebaja en el precio del arrendamiento con motivo del COVID-19. Sin embargo, si el contrato de arrendamiento originario recogía ya una cláusula sobre la posibilidad de reducir las cuitas en casos de caídas o cierre de la actividad impuesta por una disposición legal o reglamentaria, el tratamiento contable que deberá hacerse de la rebaja, tanto para el arrendador como para el arrendatario, es el de una renta contingente.

En conclusión, buenas noticias para los arrendadores, que en caso de rebaja en el precio del arrendamiento, no tendrán que tributar por unos ingresos que no han percibido. Para los arrendatarios, la posibilidad de contabilizar la operación de forma asimétrica todavía no esta resuelta, por lo que quedará a su criterio, salvo en el caso de empresas del grupo o de haber recogido el contrato originario una cláusula de rebaja del precio, en cuyo caso el tratamiento contable será siempre el de una renta contingente.

Larrauri & Martí Abogados